Por Luisa García Pelatti

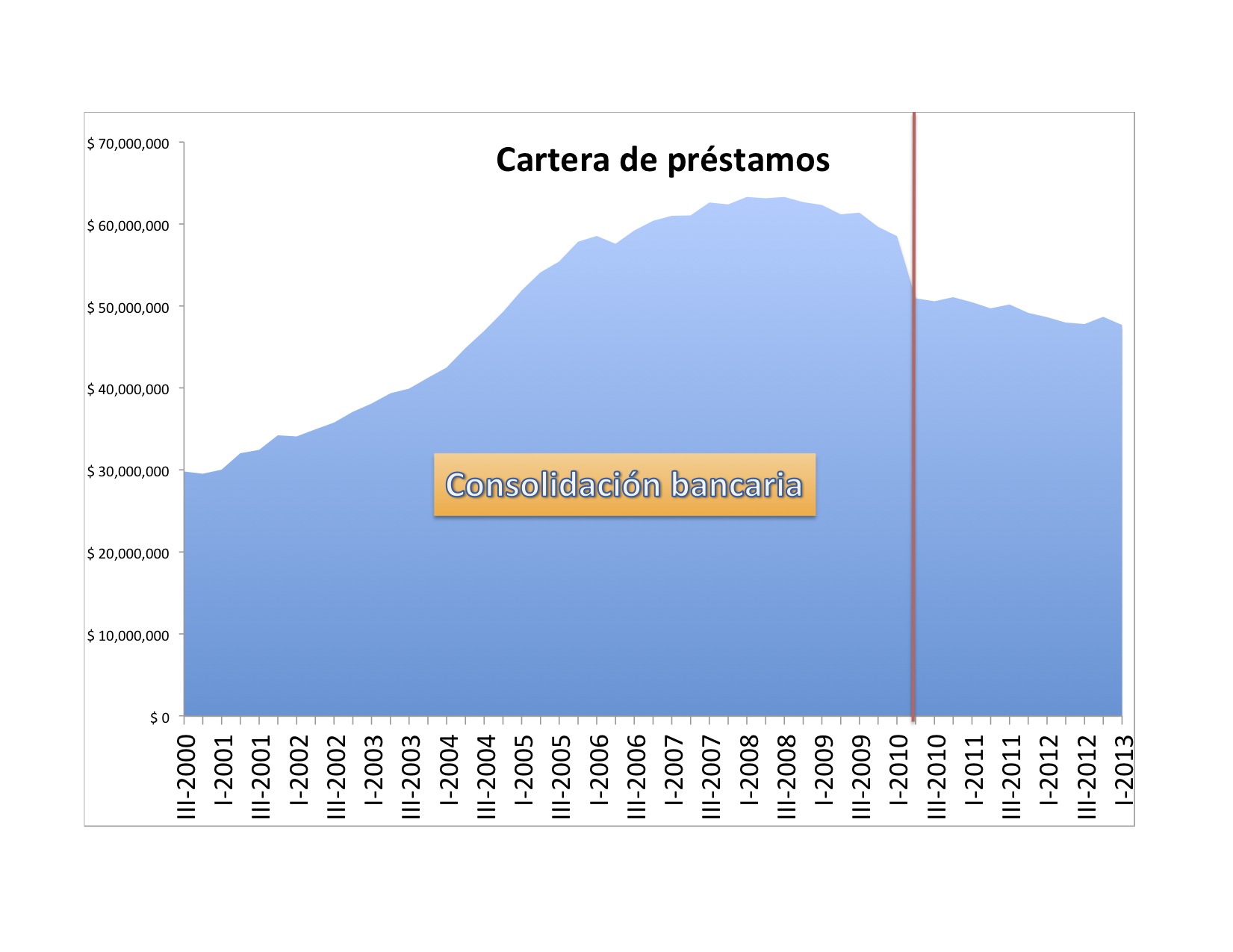

Los bancos cada vez prestan menos. El volumen de préstamos lleva cayendo desde el 2009, un año antes de que desapareciera tres bancos en medio de la mayor consolidación bancaria de la historia de la banca en Puerto Rico. La desaparición de otra entidad financiera el año pasado, tras la compra de BBVA por parte de Oriental, abona a esa caída.

En el primer trimestre de 2013 el volumen de los créditos se redujo 1.9%, según datos de la Oficina del Comisionado de Instituciones Financieras. Los datos muestran un deterioro progresivo de la evolución del crédito, que no crece desde el 2008.

Los bancos aseguran que no han dejado de conceder préstamos, pero las estadísticas muestran que prestan cada vez menos. Los bancos han endurecido las condiciones y los que solicitan los préstamos cada vez tienen más dificultades para cumplir con esas condiciones.

Los préstamos cayeron desde los $48,629 millones en el primer trimestre de 2012 hasta $47,690 millones. Los préstamos llevan disminuyendo desde finales de 2008, cuando alcanzó los $62,662 millones. En septiembre de 2008, se había alcanzo un nivel récord de $63,298 millones en préstamos.

Las carteras de préstamos –que incluyen lo que las personas adeudan a los bancos por concepto de préstamos hipotecarios, personales, autos o tarjeta de crédito– habían estado creciendo a una tasa anual de doble dígito hasta principios del 2006, cuando empezó la recesión. Después el ritmo de crecimiento se desaceleró y a partir del 2009 empezó a reducirse. La caída se profundizó a partir del segundo trimestre del 2010, coincidiendo con la consolidación bancaria, y un año después empiezan a mostrar signos de normalización, con caídas menos pronunciadas y recuperaciones en algunos segmentos.

Impulsadas por los refinanciamientos, los préstamos hipotecarios crecen. Los préstamos hipotecarios (el 64% de la deuda en préstamos corresponde a hipotecas) avanzaron 3.1%, el segundo aumento consecutivo. Las carteras de hipotecas había disminuido por primera vez entre enero y marzo del 2010 (-3.5%), y han llegado a caer hasta 17.6% en el tercer trimestre del año 2010.

También crecen los préstamos personales (15.3%) y los créditos para la compra de autos (9.4%), que llevan cinco trimestres subiendo, tras estar más de dos años en contracción.

Los más afectadas son las empresas. Los préstamos comerciales, industriales y agrícolas registran una fuerte caída, 22.8%.

Por institución, se observa que sólo crecen las carteras de préstamos de Popular (2.1%) y Oriental (203.4%, gracias a la compra de BBVA).

Los mayores descensos están en Scotiabank (-6.2%) y Doral (6.1%).

Por nivel de préstamos, la institución líder es Banco Popular con una cartera de $18,441 millones y una cuota de mercado que sube hasta el 39%.

Firstbank se mantiene a la segunda posición, con $8,213 millones y una cuota de 17%. En tercera posición está Santander, con una cartera de $5,355 millones en préstamos y una cuota de 11%; casi empatado con Oriental, con $5,310 millones en préstamos.