Por Luisa García Pelatti

La tasa de morosidad de los préstamos hipotecarios sigue elevada, 17.57% en el cuarto trimestre de 2012, según datos del Federal Deposit Insurance Corporation (FDIC). La cifra refleja que las dificultades económicas de las familias no han mejorado después de más de seis años de crisis. La tasa lleva más de tres años en torno al 18%. La morosidad de las hipotecas es mayor que la de los préstamos en general, que se situó en torno al 12.22% en el cuarto trimestre de 2012, la cifra más baja desde mediados de 2009. En el 2006, al inicio de la crisis económica, la morosidad apenas alcanzaba el 2%.

La morosidad ha bajado en todas las instituciones financieras con excepción de Doral, que ha aumento de 11.08% en diciembre del 2011 a 14.12% en diciembre de 2012.

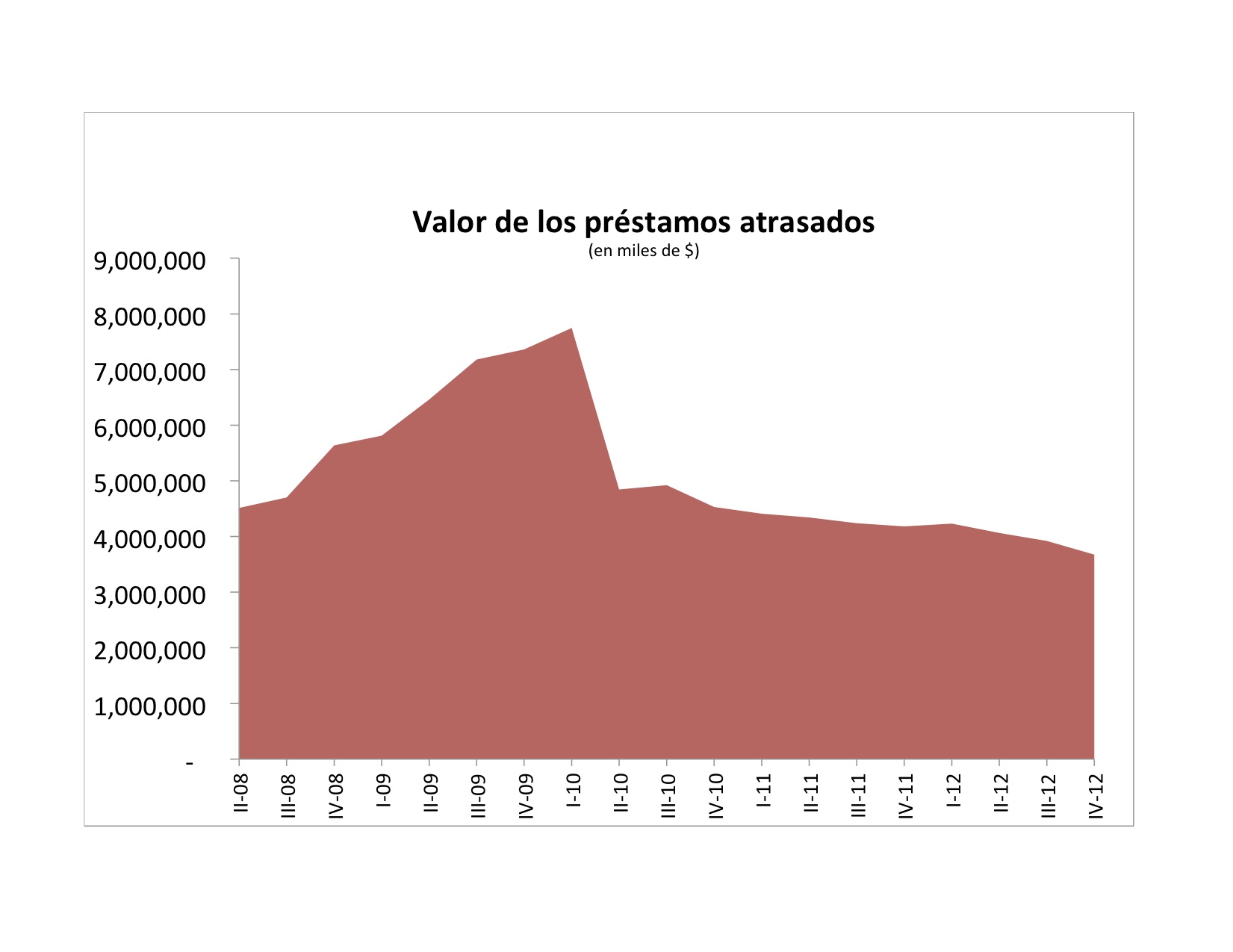

Los bancos tienen en sus carteras $3,674 millones en préstamos morosos, una cifra que es la mitad de lo que llegó a ser en el 2009, pero todavía excesiva para los estándares del sector.

El valor de los préstamos atrasados (“Assets in nonaccrual status”) lleva dos trimestres por debajo de los a $4,000 millones. A finales del 2010 llegó a alcanzar los $7,700 millones. La marcada caída que se observa en el 2010 corresponde al cierre de los tres bancos por parte de las agencias reguladoras.

La morosidad más alta se encuentra en la cartera de préstamos de construcción y desarrollo, con un 55.05%, por debajo del nivel récord de 63.99% alcanzado en el segundo trimestre de 2011.

La morosidad en las tarjetas de crédito es la más baja, 1.84%. A principios del 2009 llegó a superar el 4%.

Por institución financiera, la tasa de morosidad más alta es la de Scotiabank, 16.78%. Oriental se ha beneficiado de la compra de BBVA, y tras la fusión de las dos entidades la tasa de morosidad ha caído de 18.75% en el tercer trimestre a 9.44% en el cuarto trimestre. Santander tiene el nivel de morosidad más bajo, 4.09%.

Los mayores problemas en las carteras hipotecarias están en Scotiabank (22.16%), Popular (20.13%)y Doral (18.78%).

En los préstamos de construcción y desarrollo, las tasas más altas las tiene Scotiabank (86.65%) y Oriental (74.36%). En este segmento, las tasas más bajas están en Santander (17.65%) y Doral (35.64%). Los préstamos de los desarrolladores con atrasos se han reducido de $2,834 millones a finales del 2009 a $375 millones en el cuarto trimestre del 2012.