Por redacción de Sin Comillas

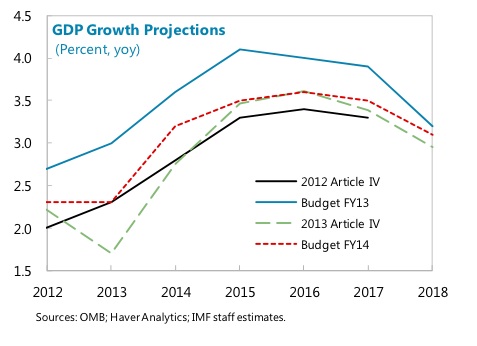

Según un informe del Fondo Monetario Internacional, la recuperación de la economía de Estados Unidos siguió siendo débil, con un crecimiento moderado del Producto Interno Bruto (PIB) de 2.2% en 2012 debido a las secuelas de la crisis financiera, la reducción del déficit presupuestario, la debilidad de las condiciones externas y los efectos transitorios de fenómenos meteorológicos extremos.

Si bien las autoridades en el Congreso evitaron el abismo fiscal a comienzos de 2013, la expiración del plazo la vigencia del recorte del impuesto sobre la nómina y la implementación de recortes generales del gasto (“secuestro”) están frenando significativamente el crecimiento este año, con un crecimiento en el primer trimestre de 2013 de 1.8% e indicadores que apuntan a un crecimiento más lento en el segundo trimestre.

Pese a estos fuertes vientos en contra, el FMI opina que la naturaleza de la recuperación parece estar cambiando. Concretamente, en 2013 repuntaron las valoraciones de las acciones, y los precios inmobiliarios han aumentado más de 10% en los últimos 12 meses, lo cual ha servido para afianzar los balances de los hogares y apuntalar la demanda privada. Al mismo tiempo, la construcción de inmuebles residenciales se ha acelerado y han mejorado las condiciones en el mercado laboral.

Esto se debe, en buena medida, a condiciones financieras muy favorables, gracias a que la Reserva Federal ha seguido aplicando una política monetaria más laxa a lo largo del último año. Aunque siguen siendo muy acomodaticias, las condiciones financieras se han tornado algo más restrictivas desde mediados de mayo de 2013, después de que la Reserva Federal indicara que podría reducir sus compras de activos más adelante en el año. Si bien se espera que el rápido ritmo de consolidación fiscal mantenga el crecimiento en un nivel moderado de 1.7% en 2013, se prevé que la actividad económica se acelerará a 2.7% el próximo año a medida que disminuya la carga fiscal y continúen disipándose las consecuencias negativas de la crisis financiera.

Se prevé que la tasa de desempleo permanecerá estable en términos generales en 2013, debido al aumento de la participación en la fuerza laboral conforme retornen los trabajadores desalentados, y que dicha tasa descenderá gradualmente en 2014. Se prevé que la inflación repuntará en cierta medida pero permanecerá por debajo de la meta a largo plazo de 2% fijada por la Reserva Federal, dada la persistente capacidad ociosa en la economía.

La actividad económica podría ser más débil de la que prevé el FMI si el impacto de la consolidación fiscal es mayor a lo proyectado, si se produce un aumento de las tasas de interés más rápido del previsto, si las condiciones externas son más débiles o se produce un mayor nivel de desempleo estructural. En cambio, la recuperación podría ser más vigorosa de lo previsto si el repunte del mercado inmobiliario provocara una interacción positiva entre los precios más altos de los inmuebles, las condiciones hipotecarias más favorables y un consumo y una inversión más fuertes.

El FMI opina que la Reserva Federal ha hecho bien al dar a conocer su intención de mantener un alto grado de distensión monetaria por un período considerable después de que la economía se afiance, y que el ritmo y la composición de sus compras de activos dependerá de cómo evolucionen las condiciones económicas.

El presupuesto planteado por el gobierno prevé una reducción gradual del déficit presupuestario de manera que el coeficiente de endeudamiento púbico entre en una trayectoria descendente, aunque la parálisis política en el Congreso enturbia las perspectivas de las medidas legislativas.

La salud de los bancos estadounidenses ha mejorado considerablemente en los últimos 12 meses, pero hay unos pocos indicios de vulnerabilidades emergentes en el sector financiero derivadas del nivel persistentemente bajo de las tasas de interés. Ha seguido fortaleciéndose la regulación financiera, por ejemplo con la introducción de reglas para adoptar las normas de capital de Basilea III, la designación de dos instituciones financieras no bancarias de importancia sistémica y el planteamiento de una propuesta para reformar el sector de fondos mutuos del mercado monetario.