Por Luisa García Pelatti

La morosidad de los préstamos concedidos por los bancos cayó hasta 9.1%. Por primera vez en cuatro años la tasa de morosidad se sitúa por debajo del 10%, según datos del Federal Deposit Insurance Corporation (FDIC). Es el nivel más bajo desde el último trimestre de 2008, cuando la tasa estaba en 8.5%. A principios del 2010, la morosidad llegó afectar a casi el 14% de los préstamos en cartera. En el 2006, apenas alcanzaba el 2%.

La caída de la morosidad tiene varias explicaciones. Una es que los bancos han echado a pérdidas y sacado de los libros muchos préstamos. Otra explicación es que se siguen vendiendo carteras de préstamos malos a descuento, particularmente proyectos residenciales, y los bancos los sacan de los libros. Y la tercera es que, los reguladores están siendo más exigentes en préstamos nuevos. Los reguladores también están siendo más estrictos en cuanto a echar los préstamos a pérdidas. Los bancos anteriormente los aguantaban en los libros para no afectar la ganancia, pero ahora están obligados a echarlos a pérdidas antes. Una vez los echas a pérdidas, dejan de ser préstamos “non-performing”.

La reducción en delincuencia es positiva pues quiere decir que la banca está saliendo de activos morosos y limpiando sus estados, pero la calidad de activos de sistema financiero sigue siendo un problema, advierten los expertos.

La morosidad disminuye en todas las carteras. En hipotecas, donde la morosidad llevaba más de tres años en torno al 18%, se reduce hasta 13.5%. Incluso la cartera de préstamos de construcción y desarrollo, con la morosidad más alta, se observa una caída hasta 48.20%, tras rozar el 64% en el 2011.

La morosidad ha bajado en cuatro de las seis instituciones financieras. Y en las dos en las que aumentó fue sólo de forma ligera: en Scotiabank, de 16.3% en el primer trimestre de este año a 16.4% en el segundo; y en Oriental de 8.0% a 8.5%.

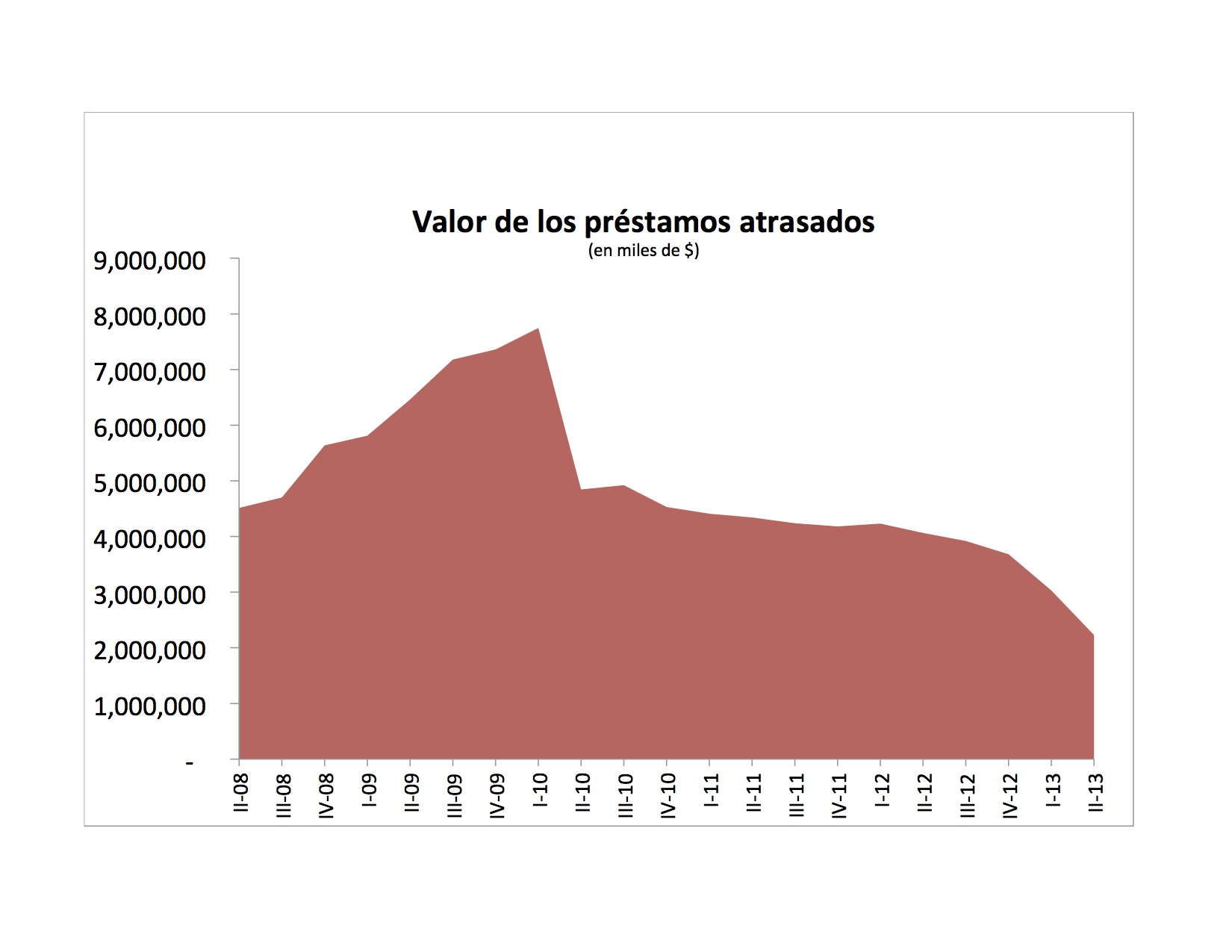

La cifra total de préstamos morosos es de $2,229 millones en préstamos morosos. El valor de los préstamos atrasados (“Assets in nonaccrual status”) lleva cuatro trimestres por debajo de los $4,000 millones. A finales del 2010 llegó a alcanzar los $7,700 millones. En la gráfica, la marcada caída que se observa en el 2010 corresponde al cierre de los tres bancos por parte de las agencias reguladoras.

La morosidad más alta se encuentra en la cartera de préstamos de construcción y desarrollo, con un 48.2%, por debajo del nivel récord de 63.99% alcanzado en el segundo trimestre de 2011.

La morosidad en las tarjetas de crédito es la más baja, 1.53%. A principios del 2009 llegó a superar el 4%.

Por institución financiera, la tasa de morosidad más alta es la de Scotiabank, 16.4%. Santander tiene el nivel de morosidad más bajo, 3.2%.

Los mayores problemas en las carteras hipotecarias están en Scotiabank (22.2%) y Doral (17.7%), pero aquí también las tasas disminuyen para la mayoría de las instituciones financieras.

En los préstamos de construcción y desarrollo, las tasas más altas las tiene Scotiabank (86.5%) y Oriental (56.6%). En este segmento, las tasas más bajas están en Santander (19.5%) y Doral (22.9%). Los préstamos de los desarrolladores con atrasos se han reducido de $2,834 millones a finales del 2009 a $301 millones en el segundo trimestre del 2013.