Por Luisa García Pelatti

Los recaudos del Impuesto sobre Ventas y Uso (IVU) no están cumpliendo su propósito original: cerrar la brecha entre ingresos y gastos. A la disminución de la actividad económica hay que añadir la pobre fiscalización. Los esfuerzos del Gobierno se centran en aumentar los recaudos por medio de la eliminación de exenciones y la lucha contra la evasión. ¿Pero podrá evitar el Gobierno un aumento en el IVU?

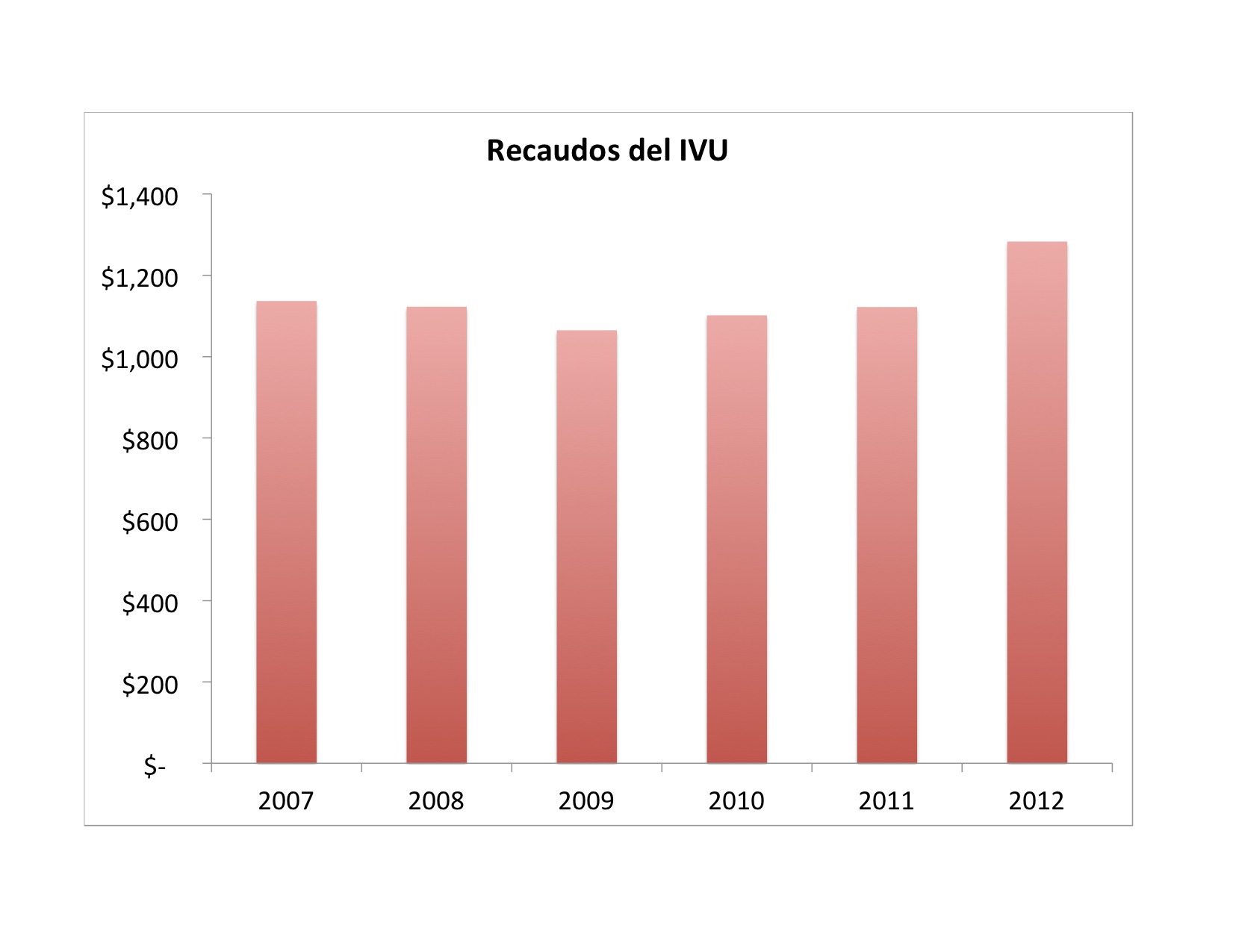

En el año 2012, los recaudos del IVU ascendieron a $1,283 millones, un 14.4% más que el año anterior. Sin embargo, sólo $543 millones ingresaron al Fondo General, un 42% del total. El resto se dedica al pago de los bonos de COFINA (la Corporación para el Fondo de Interés Apremiante). Y cada vez, la proporción que va al Fondo General es menor. Era 47% en el 2011.

El Departamento de Hacienda ha asegurado que centrará sus esfuerzos en la fiscalización y en el aumento de la base mediante la eliminación de exenciones; y que evitará aumentar el IVU.

José J. Villamil, presidente de la Junta de Directores de la firma Estudios Técnicos, Inc., presentó otras alternativas para aumentar la captación de IVU en una ponencia presentada en la Legislatura la semana pasada:

- Eliminar los días en que no se cobra el IVU en, por ejemplo, materiales de escuela.

- Cambiar la IVU-Loto por un sistema distinto que estimule mayor cumplimiento como, por ejemplo, ofrecer un crédito contributivo o un reembolso basado en el total de compras hechas sujetas al IVU.

- Imponer un sistema mediante el cual se deposita en Hacienda y en los municipios el IVU correspondiente al momento de cobrarse en un comercio. Este mecanismo es de fácil implantación, requiere una inversión pequeña y puede ser implantado sin cambiar la legislación, excepto en aspectos menores. De hecho la Ley 80 de 2007, que fue derogada por la Ley 1 de 2011, contemplaba un mecanismo similar. Este mecanismo haría mucho más difícil la evasión. Un estudio hecho para el Instituto de Política Pública incluye detalles al respecto (Análisis del pago directo del IVU a municipios y el gobierno central, 2013).

- Uniformar la aplicación de IVU en todos los municipios en lo que a exenciones se refiere.

- Aumentar el costo de incumplir mejorando los sistemas de fiscalización y las penalidades. Un factor que en parte explica la evasión es la percepción de que el riesgo es poco porque los sistemas de fiscalización son inefectivos.

- Una manera de lograr lo anterior es integrando información de las distintas bases de datos sobre empresas, incluyendo el Registro de la CCE, los datos de Hacienda, las patentes municipales y los que son privados como Standard & Poor’s y Hoovers.

- Sí es importante que los esfuerzos de fiscalización se sometan a un análisis de costo-beneficio pues en algunos casos el esfuerzo tendría un costo superior al rendimiento. Por esa razón en algunos países se exime del pago del IVA a empresas muy pequeñas.